Dans un contexte économique de plus en plus tendu, la question de la gestion des finances personnelles est devenue centrale pour de nombreux ménages. Les concepts de diac loa et de surendettement sont souvent liés à des problématiques d’accessibilité au crédit automobile, mais leur impact va bien au-delà. Les modalités de location, telles que la Location avec Option d’Achat (LOA), peuvent se conjuger de manière complexe avec des situations de situation financière précaire. En effet, l’endettement excessif, associé à des difficultés dans le respect des obligations contractuelles, peut engendrer des répercussions financières significatives. Analysons ces divers aspects pour mieux appréhender la gestion de dettes et les choix financiers qui s’offrent aux individus en difficulté.

Le leasing en tant qu’option de financement

Le leasing, notamment la Location avec Option d’Achat (LOA), représente une alternative viable face à un achat direct d’un véhicule. Cette option permet de bénéficier d’un véhicule sans avoir à débourser la totalité de son prix dès le départ. En effet, la LOA permet de louer un véhicule pendant une période déterminée, généralement entre 2 et 5 ans, après quoi le locataire a la possibilité d’acquérir le véhicule à un prix fixé à l’avance.

Avantages et inconvénients de la LOA

Les avantages de la LOA sont multiples. Tout d’abord, la possibilité de conduire un véhicule récent sans nécessiter un investissement initial lourd est attrayante. De plus, le service d’entretien est souvent inclus, ce qui simplifie la gestion des coûts. Cependant, il y a également des inconvénients. Les mensualités peuvent représenter une charge financière importante, et en cas de difficultés financières, comme un surendettement, cela peut poser de réelles problématiques.

Les implications d’un surendettement sur la LOA

Lorsque l’individu fait face à un surendettement, ses mensualités de LOA ne peuvent pas être prises en charge dans le cadre du dossier de surendettement. En effet, le propriétaire du véhicule est l’organisme de financement, ce qui rend difficile toute modulation de la mensualité. Au-delà de deux mensualités impayées, la société de financement peut reprendre le véhicule sans nécessité d’un acte judiciaire.

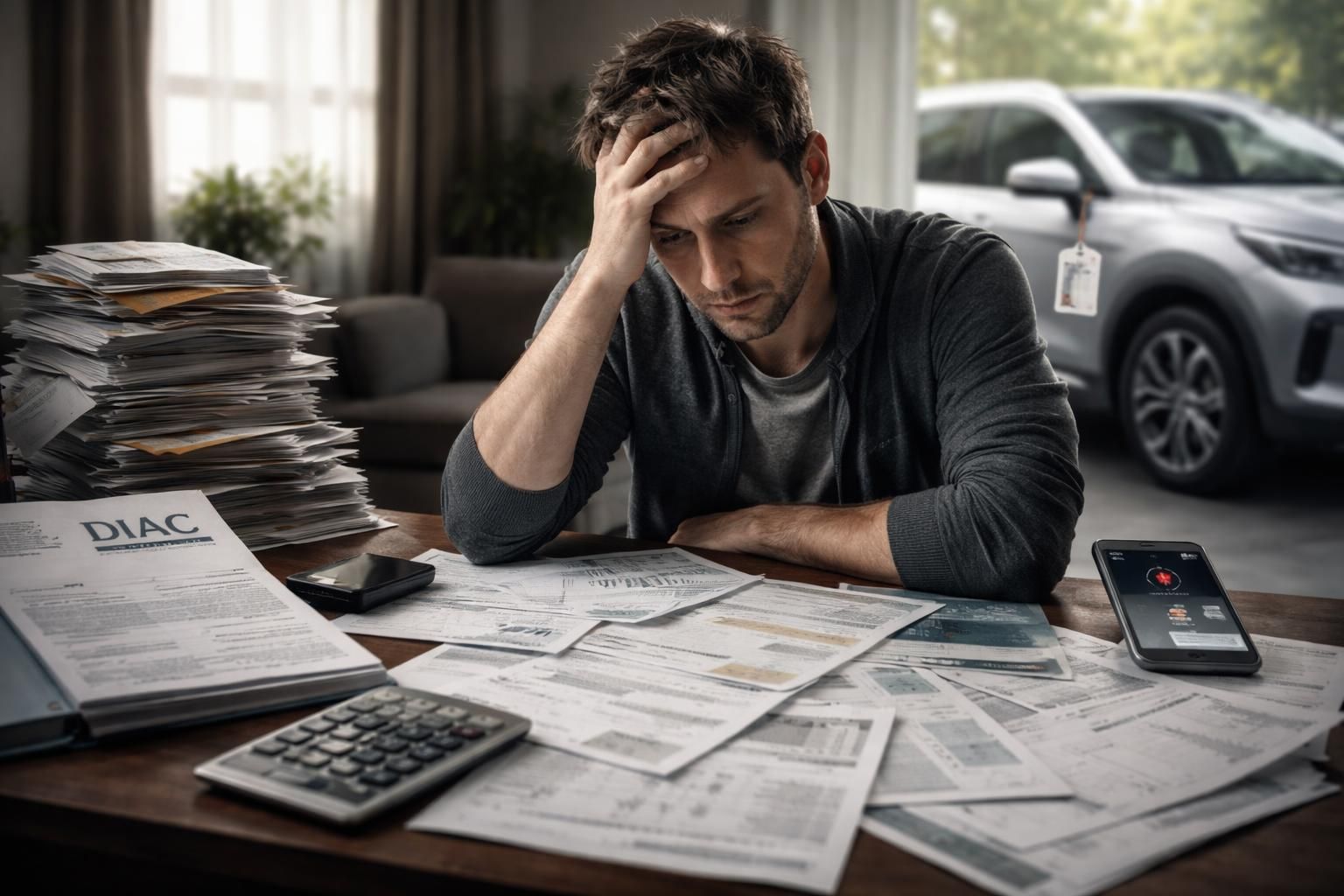

Comprendre le surendettement et ses conséquences

Le surendettement se définit comme une situation dans laquelle les charges financières d’un ménage dépassent ses ressources. Cette condition génère des difficultés à honorer les dettes, qui peuvent mener à un état d’angoisse personnelle et à des conséquences sociales. En France, plusieurs millions d’individus sont fichés au Fichier des Incidents de remboursement des Crédits aux Particuliers (FICP), ce qui complique l’accès à de nouveaux crédits.

Inscription au FICP et ses répercussions financières

Être inscrit au FICP entraîne des répercussions financières notables. Les institutions financières sont tenues de consulter ce fichier avant d’accorder un crédit, ce qui complique l’accès à des solutions de financement, y compris pour le leasing. Un foyer surendetté doit souvent se résoudre à trouver des alternatives, souvent moins avantageuses, pour toute future acquisition.

Les alternatives au leasing en situation de surendettement

Pour les personnes en situation de surendettement, plusieurs options s’offrent à elles. L’achat d’un véhicule d’occasion, qui est généralement moins coûteux, peut être une solution. Le microcrédit, qui consiste en un prêt à faible montant, peut également être envisagé. Certaines aides financières sont disponibles pour les personnes en difficulté, permettant de financer un véhicule sans avoir recours à un crédit classique.

Les critères d’obtention d’un leasing en situation de surendettement

Obtenir un leasing en situation de surendettement est un parcours semé d’embûches. Les institutions financières n’acceptent généralement les dossiers que si plusieurs conditions sont remplies. La capacité de remboursement est primordiale ; il est nécessaire de justifier d’une solvabilité suffisante pour assurer le paiement des loyers. Cette exigence inclut une analyse minutieuse des charges et des ressources financières.

Choix du montant de la mensualité et durée du contrat

Le choix du montant du loyer est critique. Un loyer trop élevé ou une durée trop longue pourrait aggraver la situation d’endettement. Il est donc conseillé de choisir une mensualité raisonnable qui assure une certaine flexibilité budgétaire. La durée du contrat est également à considérer, permettant ainsi de ne pas s’enfermer dans des engagements trop longs, qui pourraient s’avérer problématiques.

Les garanties nécessaires pour un leasing

Les organismes de leasing peuvent exiger des garanties ou des cautions, en cas de risques jugés trop élevés. La présence d’une personne se portant garante pour le paiement des loyers peut augmenter les chances d’obtenir l’accord pour la LOA. Cela permet de mettre en lumière un soutien financier temporaire lors de la signature d’un contrat.

Démarches pour obtenir un leasing en situation de surendettement

Les démarches pour obtenir un leasing en cas de surendettement ne doivent pas être prises à la légère. Préparer un dossier solide est essentiel. Celui-ci doit regrouper tous les justificatifs de revenus, de charges et de dettes, afin de permettre aux établissements d’évaluer la capacité de remboursement. Un dossier bien préparé augmente considérablement les chances d’obtenir un accord.

Importance de la concurrence entre les offres

Faire jouer la concurrence est une stratégie efficace. En sollicitant plusieurs offres de LOA et LLD auprès de divers établissements, le demandeur a plus de chances de trouver une solution adaptée à sa situation. Comparer les différentes conditions proposées peut permettre de mieux cibler l’offre la plus avantageuse.

Considérer les établissements spécialisés

Privilégier les établissements spécialisés dans l’accompagnement des personnes en difficulté financière peut également augmenter les chances d’obtenir un leasing. Ces organismes sont souvent plus enclins à écouter des situations complexes et peuvent offrir des solutions adaptées, loin des critères stricts des banques traditionnelles.

Les risques associés au leasing pour les personnes surendettées

Opter pour un leasing en situation de surendettement comportent également certains risques qui ne doivent pas être sous-estimés. Les mensualités, outre les coûts liés aux loyers, peuvent inclure diverses charges telles que l’assurance, l’entretien ou le kilométrage. Cela nécessite une planification rigoureuse afin de ne pas se retrouver débordé par ces obligations.

Conditions de résiliation des contrats

Les conditions de résiliation d’un contrat de leasing peuvent aussi poser problème. En cas de difficultés financières persistantes, il est essentiel de connaître ces modalités afin d’éviter des pénalités lourdes ou des complications additionnelles. Informez-vous sur les détails du contrat avant de signer, pour en comprendre toutes les hypothèses de sortie.

Vigilance face aux clauses abusives

Il est également important de faire preuve de vigilance face aux clauses abusives qui pourraient se glisser dans des contrats complexes. Une analyse approfondie du contrat est indispensable pour s’assurer que les engagements pris ne sont pas susceptibles de créer des désagréments futurs. N’hésitez pas à solliciter des conseils professionnels à cet égard.

| Critères d’évaluation | Importance | Risques associés |

|---|---|---|

| Capacité de remboursement | Essentiel pour obtenir un leasing | Endettement excessif possible |

| Garantie ou caution | Augmente les chances d’accord | Responsabilité financière en cas de défaillance |

| Choix de la mensualité | Doit être raisonnable pour éviter l’aggravation de la situation | Charges imprévues à prendre en compte |