Dans un monde où les transactions financières sont de plus en plus courantes, la compréhension des outils bancaires, tels que le RIB et l’IBAN, devient essentielle. Au Canada, ces concepts prennent une forme unique, dictée par des pratiques bancaires spécifiques. Cet article explore en profondeur l’utilisation du RIB et de l’IBAN au Canada, tout en fournissant des exemples pratiques, des conseils et une analyse approfondie des différentes institutions financières canadiennes.

RIB et IBAN au Canada : comprendre les fondements

Un RIB, ou Relevé d’Identité Bancaire, est un document essentiel qui fournit les informations nécessaires pour effectuer des transactions bancaires. Il est souvent prescrit lors de l’ouverture d’un compte dans une institution financière, permettant ainsi d’identifier clairement le compte d’un titulaire. En résumé, un RIB au Canada contient les éléments suivants : le numéro de compte, le numéro d’acheminement, le nom et l’adresse du titulaire, ainsi que les codes associés tels que l’IBAN et le BIC.

À cette description, l’IBAN, ou International Bank Account Number, joue un rôle crucial. Il garantit que les paiements sont dirigés vers le bon compte bancaire, particulièrement lors des transactions à l’international. Il est important de noter que, bien que l’IBAN soit une norme internationale, la façon dont il est intégré au système bancaire canadien est souvent différente des normes européennes.

Pour les transactions nationales, comprendre le RIB et les équivalents de l’IBAN au Canada facilite les opérations bancaires. Par exemple, un RIB canadien inclura un numéro d’acheminement à 5 chiffres, qui identifie la succursale bancaire, ainsi qu’un numéro de compte personnel. À titre comparatif, l’IBAN dans le système européen est composé de 26 caractères, incluant un code de pays et des chiffres spécifiques au compte. Cette spécificité nécessite une attention particulière de la part des utilisateurs souhaitant effectuer des virements ou des prélèvements.

Voici quelques éléments clés associés à ces concepts :

- RIB: nombres de compte, numéros d’acheminement, informations sur le titulaire.

- IBAN: codification internationale, important pour les virements internationaux, normes variées selon les pays.

Qu’est-ce qu’un RIB au Canada ? Détails et implications pratiques

Au Canada, un RIB constitue un outil fondamental lors de l’ouverture de comptes bancaires. Il s’agit d’un document qui peut être consulté tant en version papier qu’en version numérique via l’interface client de la banque. Ce dernier est souvent retrouvé au bas d’un chèque ou dans l’espace client en ligne. Il est crucial de transmettre ce RIB afin d’autoriser quelqu’un à effectuer des virements vers votre compte.

Les informations incluses dans un RIB canadien sont variées et complètes. Voici les principaux composants d’un RIB :

| Éléments du RIB | Description |

|---|---|

| Nom et adresse du titulaire | Identifie le propriétaire du compte. |

| Numéro de compte | Identifiant unique attribué au compte. |

| Numéro d’acheminement | Indique votre banque et votre succursale. |

| IBAN | Utilisé pour les virements internationaux. |

| BIC | Identifiant de votre banque au niveau international. |

Il est aussi pertinent de noter que, bien que le RIB soit crucial pour effectuer des transactions bancaires, il est parfois possible d’effectuer des virements sans ce document, notamment à travers des modes de paiement alternatifs comme les virements via SMS ou des applications mobiles. Ces évolutions apportent une flexibilité appréciable dans la gestion de ses finances.

Le rôle de l’IBAN dans le système bancaire canadien

L’IBAN au Canada, bien qu’il soit intégré dans certains établissements comme la Banque Royale du Canada et la Banque Scotia, n’est pas aussi omniprésent que dans les pays européens. Cependant, sa fonction de sécurisation et de clarification lors des transactions internationales est indéniable. L’IBAN permet de réduire les erreurs dans les virements, puisqu’il précise le pays d’origine ainsi que les détails relatifs au compte.

Différentes banques canadiennes fournissent des IBAN qui se distinguent par leur format et leur longueur, ce qui peut parfois prêter à confusion pour ceux qui ne sont pas familiarisés avec ces informations. Prenons l’exemple des banques canadiennes : la Banque TD et le HSBC Canada offrent des formats d’IBAN qui suivent les réglementations internationales tout en s’assurant que les utilisateurs comprennent bien l’utilité de ces codes lors des transactions.

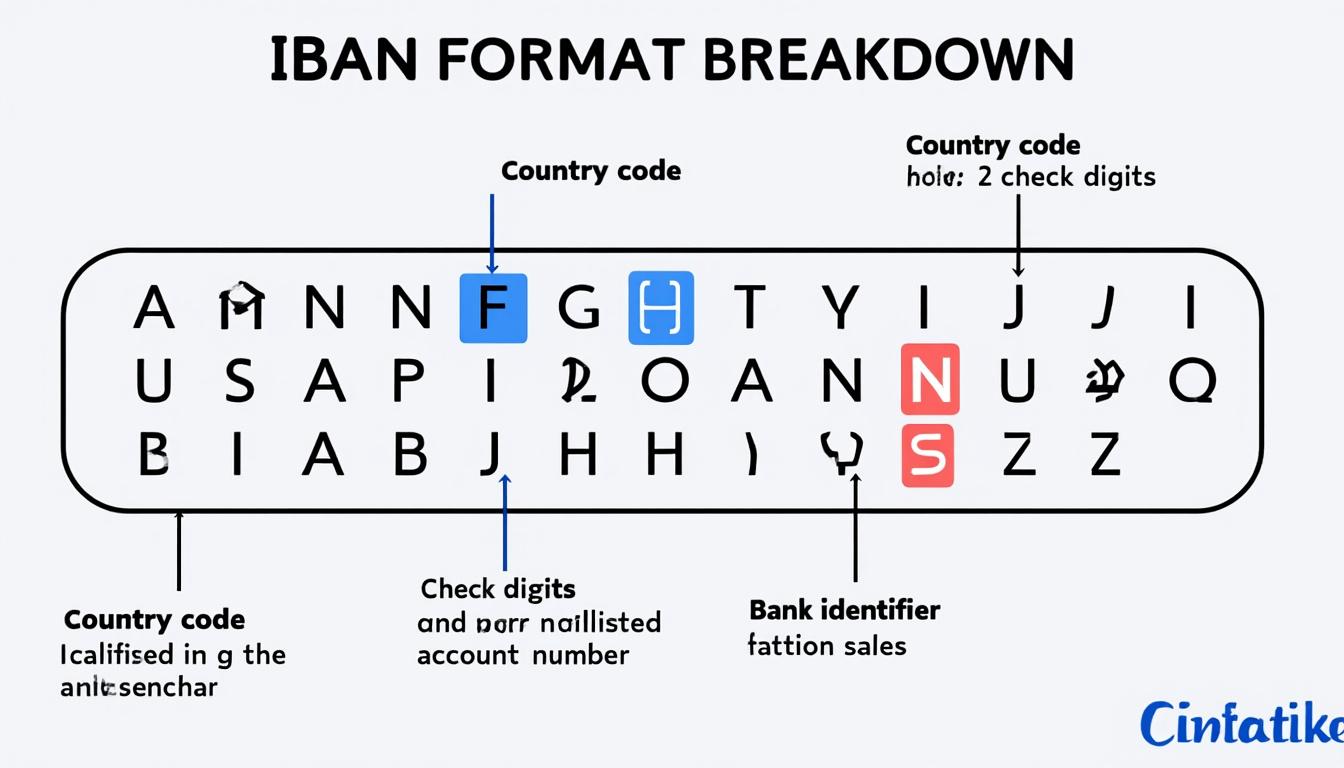

Voici comment l’IBAN est structuré :

- Code de pays : Les deux premières lettres indiquent le pays, par exemple ‘CA’ pour le Canada.

- Numéro de contrôle : Deux chiffres pour valider l’IBAN.

- Numéro de compte : Une série de chiffres qui identifient le compte spécifique.

Il est aussi pertinent de mentionner que, pour sécuriser les transactions, les utilisateurs doivent intégrer le BIC requis pour spécifier leur banque lors des transferts à l’international. Par exemple, lors d’un transfert vers une banque telle que BMO Groupe Financier, avoir cet identifiant est fondamental pour assurer la bonne orientation des fonds.

Les meilleures pratiques pour utiliser le RIB et l’IBAN : conseils pratiques

Pour optimiser l’utilisation de vos RIB et IBAN au Canada, il est essentiel de suivre certaines meilleures pratiques. Cela inclut la vérification régulière de vos coordonnées bancaires et la sensibilisation aux piéges potentiels lors des transactions financières.

Quelques conseils pratiques incluent :

- Vérifiez les détails de votre RIB et IBAN auprès de votre banque, notamment lors de l’ouverture d’un compte.

- Utilisez des canaux sécurisés pour transmettre vos informations bancaires, afin d’éviter le risque de fraude.

- Familiarisez-vous avec les frais potentiels associés aux virements internes et internationaux.

- Établissez des limites de dépenses pour mieux gérer et surveiller vos transferts, en évitant les abus.

Il est aussi crucial d’être au courant des délais associés aux virements bancaires, qui peuvent varier selon le type de transaction effectuée. En règle générale, les virements internes sont traités rapidement, tandis que ceux à l’international peuvent prendre plusieurs jours selon les banques impliquées. Grâce à la Banque Nationale du Canada ou à Desjardins, vous aurez l’assurance d’une réactivité dans le traitement de ces transferts, mais il demeure important de garder à l’esprit toutes les procédures.

Les équivalents internationaux des coordonnées bancaires au Canada

Lorsque l’on considère le paysage bancaire canadien dans un cadre international, les équivalents du RIB et de l’IBAN jouent un rôle clé. Bien que le Canada n’ait pas de RIB et IBAN standardisés comme en Europe, il existe des mécanismes de remplacement adaptés, permettant des transactions fluides à l’échelle mondiale.

Les institutions financières, par exemple, proposent différents formats de coordonnées bancaires qui peuvent faciliter les transferts internationaux. Les banques comme la CIBC et Simplii Financial ont adapté leurs pratiques pour inclure des informations précises sur les transferts, garantissant que les utilisateurs disposent des bonnes informations pour leurs virements. Il est intéressant de noter que ces détails peuvent différer d’une banque à l’autre, ce qui souligne l’importance de bien comprendre votre banque spécifique.

| Banque | Adaptation des services |

|---|---|

| RBC Investissements | Services complets avec options d’IBAN intégré. |

| HSBC Canada | Facilite les virements internationaux simples. |

| Banque TD | Propose des choix de services diversifiés pour transactions multidevises. |

Ces services adaptés permettent une liaison entre le système bancaire canadien et l’efficience recherchée dans le cadre de transactions internationales. De plus, la coordination avec des ensembles d’information informatiques peut améliorer la gestion des finances et éviter des problèmes liés à un manque de connaissances des utilisateurs sur ces équivalents.

Implications d’un RIB certifié dans le contexte canadien

Posséder un RIB certifié est devenu indispensable, non seulement pour les transactions régulières, mais aussi pour garantir la sécurité des opérations financières. Ce type de RIB, validé par une institution financière, offre une assurance supplémentaire quant à l’exactitude et à la véracité des coordonnées bancaires fournies. Les entreprises canadiennes, en particulier, ancrent leurs activités dans cette pratique, visant à éviter les erreurs coûteuses.

Parmi les avantages d’un RIB certifié, on retrouve :

- Sécurité renforcée : Réduit les risques de fraude en assurant l’authenticité des informations.

- Confiance accrue : Renforce les relations d’affaires en montrant un engagement à utiliser des pratiques bancaires sécurisées.

- Facilitation des transactions : Simplifie les démarches administratives grâce à des informations pleinement vérifiées.

Obtenir un RIB certifié au Canada nécessite un processus qui comprend la vérification des informations bancaires, la documentation requise et la validation par l’institution. Ce routeur rigoureux permet de s’assurer que les coordonnées bancaires sont à jour, et cela est particulièrement pertinent pour ceux qui gèrent des finances d’entreprise.

FAQ : Questions fréquentes sur l’utilisation du RIB et de l’IBAN au Canada

Qu’est-ce qu’un RIB au Canada et comment l’obtenir ?

Un RIB est un document qui contient vos coordonnées bancaires et il peut être obtenu lors de l’ouverture d’un compte auprès d’une institution financière.

Comment savoir si mon IBAN est valide ?

Pour assurer la validité de votre IBAN, il est conseillé de le vérifier en contactant directement votre banque ou en utilisant des outils en ligne dédiés.

Quels sont les risques liés à l’envoi de mon RIB ?

Les risques incluent la fraude et les transactions non autorisées, surtout si vos informations bancaires tombent entre de mauvaises mains.

Est-il possible d’utiliser le RIB pour des virements internationaux ?

Pour les virements internationaux, un IBAN est généralement nécessaire, mais certaines institutions peuvent accepter le RIB pour des opérations spécifiques.

Quelle banque canadienne propose les meilleurs services liés au RIB et IBAN ?

Des banques telles que la Banque Royale du Canada et la Banque TD offrent des services diversifiés et une interface utilisateur performante pour les questions de RIB et d’IBAN.